Mercado

Europa busca su lugar en la nueva ola deep tech mientras crece la presión por escalar

El informe ‘The 2026 European Deep Tech Report’ ( Lake Star, Walden Catalyst y Dealroom.co) muestra cómo Europa, con su talento científico y tecnológico, puede transformar investigación de primer nivel en empresas deep tech capaces de competir a escala global si logra alinear inversión, regulación, cultura de riesgo y ambición emprendedora en todo el continente

El ecosistema deep tech europeo entra en una fase decisiva. El informe ‘The 2026 European Deep Tech Report’, elaborado por Lake Star, Walden Catalyst y Dealroom.co, dibuja un escenario de avance sostenido, acompañado de desequilibrios que condicionan la capacidad de Europa para convertir su potencial científico en compañías globales.

Europa concentra el 30% de las principales universidades en disciplinas deep tech, genera 1,5 millones de graduados STEM cada año y cuenta con más de dos millones de investigadores. La producción científica y el volumen de patentes sitúan al continente en una posición comparable a Estados Unidos. A ello se suma un mercado que impulsa la demanda de tecnologías soberanas en ámbitos como inteligencia artificial, semiconductores, espacio o defensa.

Ese conjunto de factores activa un “flywheel” emprendedor que empieza a ganar fuerza. Fundadores, inversores y talento circulan dentro del ecosistema tras el éxito de nuevas compañías, lo que refuerza la capacidad de crear proyectos más ambiciosos. Sin embargo, el proceso aún se encuentra en una fase temprana si se compara con Silicon Valley.

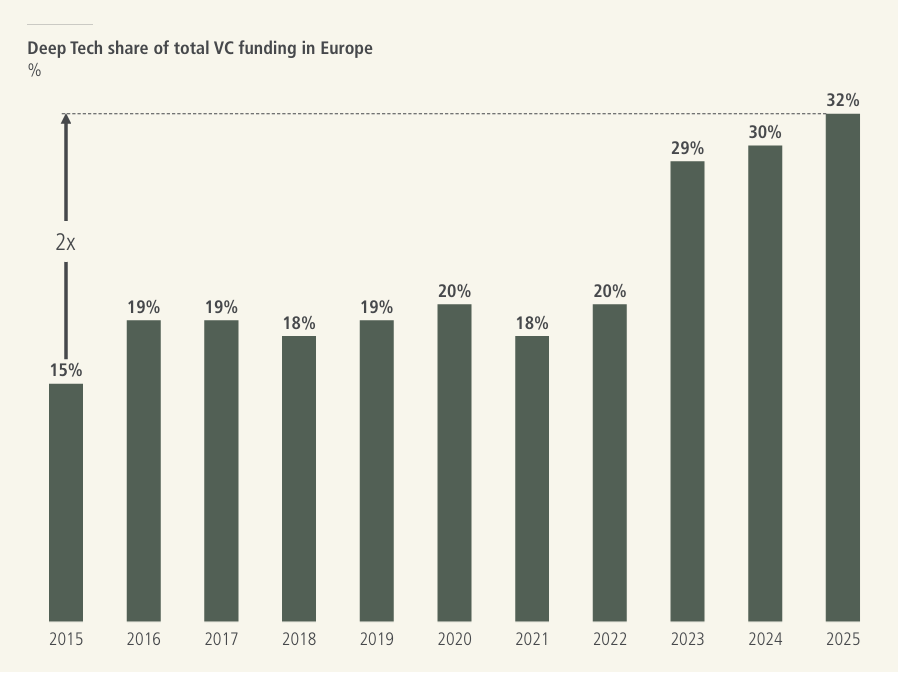

En términos de mercado, el valor de las compañías deep tech europeas respaldadas por venture capital alcanza los 690.000 millones de dólares. La financiación también avanza, con 20.300 millones invertidos en 2025, el 32% del total del capital riesgo en Europa. Este segmento muestra mayor resiliencia que el resto del sector tecnológico, con una caída mínima respecto a su pico de 2021.

Siete segmentos innovadores

El desarrollo del deep tech se articula en torno a siete grandes segmentos que concentran la innovación. La inteligencia artificial avanzada lidera la inversión, con especial dinamismo en modelos y aplicaciones industriales. El futuro de la computación abre una nueva etapa con avances en cuántica y fotónica, y la robótica avanza hacia sistemas autónomos y aplicaciones generalistas en industria. La biología y la química computacional evolucionan hacia el diseño generativo de nuevos materiales y fármacos. Además, la energía incorpora tecnologías como la fusión o nuevos modelos nucleares para responder al reto de la transición energética. El espacio también vive una expansión apoyada en satélites y observación terrestre. Por último, defensa, seguridad y resiliencia concentran una parte creciente del capital, impulsadas por el contexto geopolítico europeo.

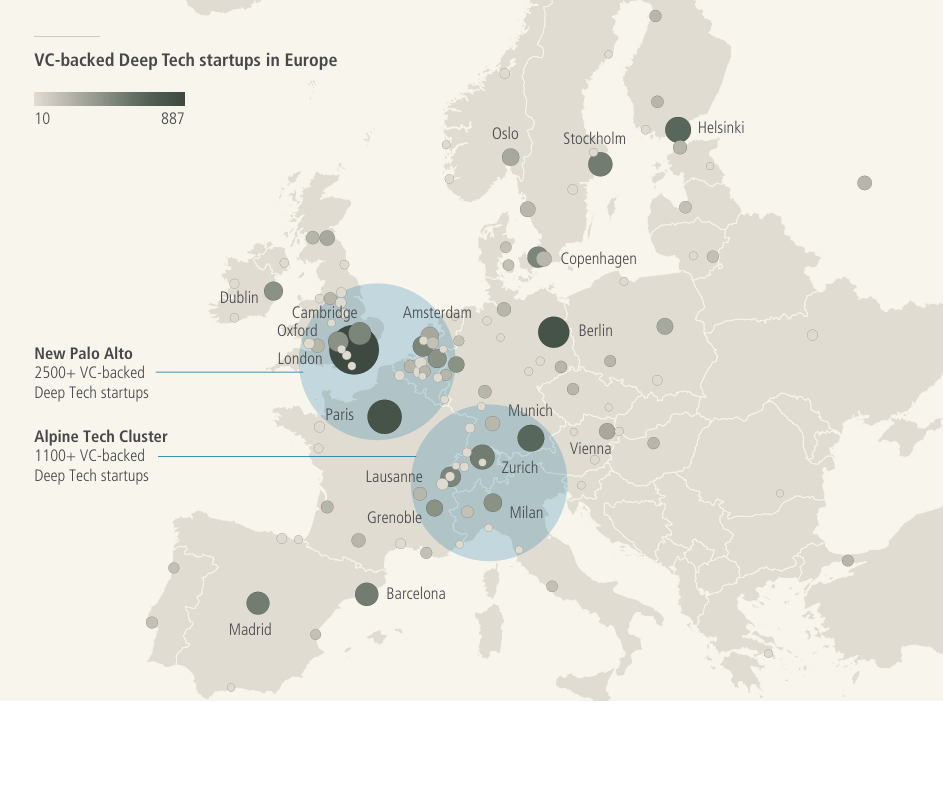

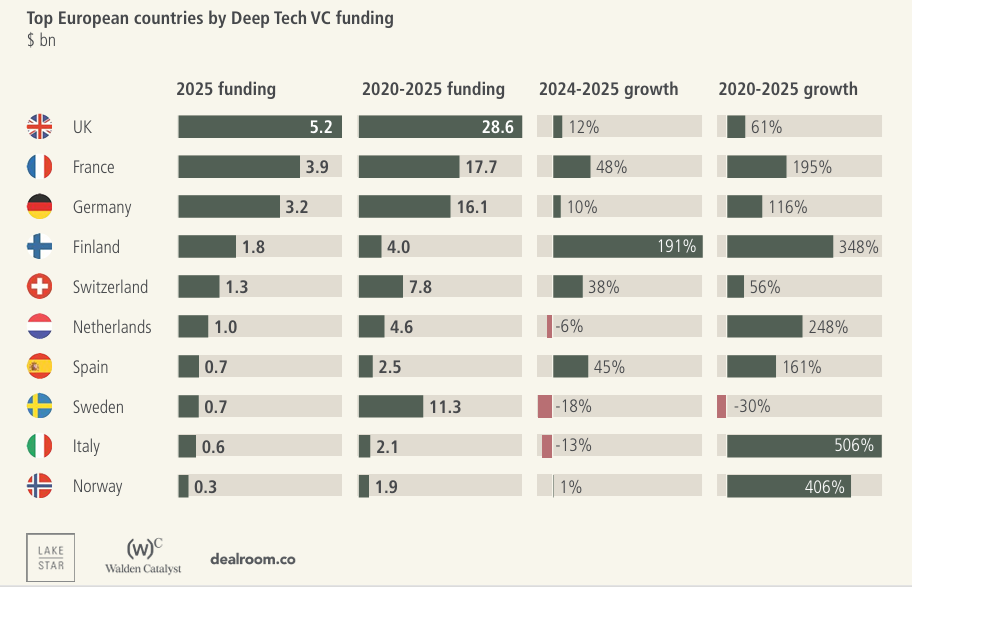

El mapa geográfico confirma la concentración del talento y la inversión. Reino Unido, Francia y Alemania lideran la captación de capital, mientras que París se consolida como principal hub europeo, seguido de Londres y Múnich. Surgen, además, dos grandes clústeres: uno en torno a Londres y París, y otro en la región alpina.

Fortalezas y retos

En este contexto, Europa exhibe fortalezas claras, marcadas por la profundidad científica, una base industrial capaz de escalar tecnologías complejas y un creciente respaldo público. Programas de inversión en inteligencia artificial, chips o defensa reflejan una voluntad política alineada con la autonomía tecnológica.

España participa de estas dinámicas desde una posición intermedia. Dispone de universidades competitivas, centros de investigación y un ecosistema emprendedor en crecimiento, especialmente en ciudades como Madrid y Barcelona. El reto pasa por conectar mejor ciencia y empresa, atraer capital en fases avanzadas y consolidar casos de éxito que alimenten el ciclo emprendedor. La oportunidad existe, aunque mayor coordinación y apuesta.

El informe también identifica desafíos estructurales que limitan el salto de escala. El principal se sitúa en la financiación de crecimiento. Cerca del 70% del capital en fases avanzadas procede de inversores internacionales, lo que desplaza el centro de decisión fuera de Europa y favorece salidas tempranas mediante adquisiciones. A esto se suma una brecha anual de hasta 24.000 millones de dólares. La fragmentación regulatoria añade dificultades al desarrollo de startups en múltiples mercados, mientras que la conversión de investigación en empresas todavía presenta margen de mejora. A ello se suma una cultura de riesgo que avanza con menor velocidad que en otros ecosistemas.

Para responder a estos retos, el informe plantea una hoja de ruta concreta. En primer lugar, reforzar la financiación en fases de crecimiento mediante mayor participación de inversores institucionales europeos, nuevos instrumentos para compañías intensivas en capital y mercados públicos más activos. En segundo lugar, reducir la fragmentación con marcos regulatorios más coherentes y el impulso de grandes polos de talento. En tercer lugar, acelerar la transición de investigador a emprendedor mediante procesos de spin-off más ágiles y una mayor diversidad de perfiles. Por último, elevar la cultura de riesgo, con corporaciones más abiertas a colaborar con startups y administraciones que actúen como clientes tempranos de tecnología.

En paralelo, el deep tech redefine prioridades sectoriales. Defensa, seguridad y resiliencia concentran ya el 43% de la inversión, mientras la inteligencia artificial mantiene su peso con una brecha relevante frente a Estados Unidos en modelos fundacionales. Europa encuentra posiciones de ventaja en ámbitos como la computación cuántica o la fotónica, donde su tradición científica se traduce en oportunidades industriales.

Europa cuenta con ideas, talento e industria. El siguiente paso consiste en alinear inversión, regulación y ambición empresarial para sostener compañías hasta su madurez. La oportunidad permanece abierta, aunque el margen de actuación se estrecha en un entorno global cada vez más competitivo.