Mercado

Las necesidades de suelo de la industria europea crecen en 2026 impulsadas por energía, digitalización y reindustrialización

El informe Emerging Trends in Real Estate Europe 2026 de PwC detecta que el sector reorienta su capital hacia activos industriales, energéticos y tecnológicos en un contexto de mayor coste financiero, reindustrialización y búsqueda de autonomía estratégica

María José Martínez Modelo

Departamento de Comunicación - Atlas Tecnológico

23-02-2026

Imagen: Freepik

El inmobiliario industrial europeo se consolida en 2026 como una pieza estratégica dentro de la política productiva del continente. El informe ‘Emerging Trends in Real Estate Europe 2026’, elaborado por PwC a partir de las respuestas de 1.276 altos directivos, describe un mercado que asume el fin de los tipos de interés ultrabajos y reorienta su propuesta hacia activos ligados a energía, digitalización, industria avanzada y defensa.

La actividad transaccional muestra una recuperación progresiva tras varios ejercicios marcados por la contracción. En el cuarto trimestre de 2024 se registró el mayor número de compradores activos desde 2022, según datos de MSCI citados en el informe. Sin embargo, 2025 avanzó con menor intensidad de la prevista. La evolución de los bonos elevó el coste del capital y ajustó las valoraciones, mientras la política arancelaria estadounidense introdujo volatilidad adicional en los flujos de inversión y en las cadenas globales de suministro.

Pese a este contexto, la mayoría de los encuestados anticipa mayor disponibilidad de deuda y capital en 2026. El capital institucional parte de niveles reducidos, especialmente en activos core, aunque nuevos actores ganan protagonismo. Family offices europeos y estadounidenses, grandes patrimonios y fondos de private equity emergen como fuentes relevantes de recursos para proyectos industriales y logísticos.

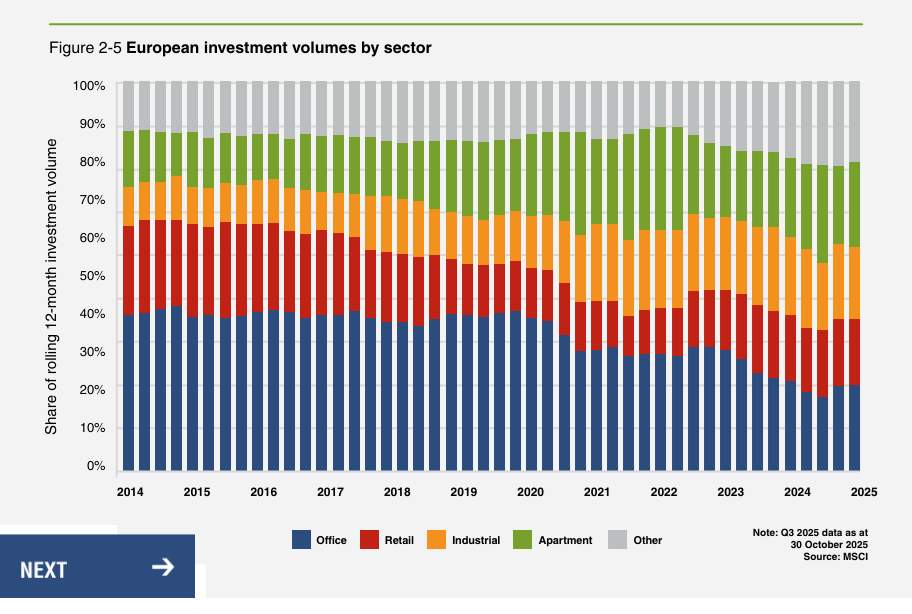

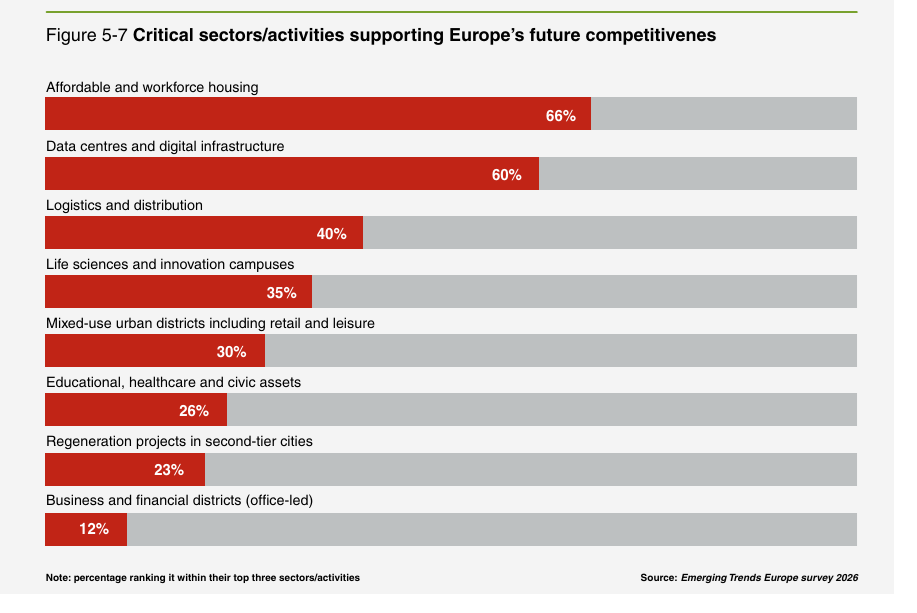

Las preferencias sectoriales reflejan el giro hacia activos con fuerte componente operativo. Oficinas y retail se sitúan en posiciones rezagadas, mientras que centros de datos, nuevas infraestructuras energéticas y residencias de estudiantes encabezan el ranking por segundo año consecutivo. En el ámbito estrictamente industrial, el informe destaca el ascenso de la categoría “other storage”, que alcanza el sexto puesto. Este segmento incluye almacenamiento exterior industrial y logística especializada, así como frío industrial, en un entorno donde la seguridad alimentaria y la reorganización de cadenas de suministro ganan peso estratégico.

El sector industrial y logístico amplía además su perímetro hacia usos adyacentes. A los tradicionales almacenes se suman centros de datos, almacenamiento de baterías, energía solar en cubiertas y puntos de recarga para vehículos eléctricos. Algunos operadores desarrollan proyectos de generación renovable in situ para abastecer sus propias operaciones y las de sus clientes. Esta integración entre inmobiliario industrial y energía configura un nuevo estándar para los próximos tres a cinco años, según varios directivos entrevistados.

La agenda de reindustrialización europea añade nuevos vectores de demanda. El aumento del gasto en defensa y el impulso al reshoring de industrias estratégicas pueden traducirse en necesidades de suelo, parques de proveedores y centros de I+D. Alemania, Reino Unido, Francia e Italia aparecen bien posicionados para captar parte de este dinamismo. No obstante, la capacidad tecnológica europea afronta retos relevantes. Mientras la agencia estadounidense DARPA cuenta con más de 4.000 millones de dólares anuales, la iniciativa europea JEDI dispone de alrededor de 200 millones de euros al año, una diferencia que condiciona la generación de tecnologías disruptivas.

El informe también subraya la importancia de la claridad regulatoria para canalizar capital hacia activos industriales alineados con la transición energética. El 50% de los encuestados considera prioritario establecer marcos más definidos sobre activos sostenibles o en transición y métricas ESG más precisas. Casi la mitad percibe que el capital institucional solo está parcialmente alineado con estrategias que respalden el crecimiento y la resiliencia europea a largo plazo, mientras que más de una quinta parte lo considera pobremente alineado.

La competitividad industrial europea descansa en gran medida sobre sus ciudades y corredores productivos. El informe identifica un número significativo de regiones transfronterizas con potencial para articular nuevos polos manufactureros y tecnológicos. La integración de infraestructuras de transporte, energía y datos figura entre las prioridades del Banco Europeo de Inversiones y de la Comisión Europea, con el objetivo de crear sistemas coordinados en lugar de dinámicas fragmentadas.

El inmobiliario industrial asume así un papel que trasciende la mera provisión de espacio para actuar como plataforma para la transición energética, la digitalización y la autonomía estratégica. La convergencia entre activos productivos, infraestructuras energéticas y tecnología redefine el mapa de oportunidades para inversores y operadores. En este escenario, la coordinación entre capital privado, marcos regulatorios estables y visión industrial a largo plazo marcará la capacidad de Europa para reforzar su base manufacturera y tecnológica.